随着一系列围绕“控费增效、腾笼换鸟”思路的医改政策相继落地,我国药品市场原有的格局逐步发生变化,随着政策进一步深化,药品终端市场新格局也将进一步形成,呈现出以下特征:

药品终端市场规模增长持续放缓,医院三产药店、电商和城市基层医疗引领渠道增长

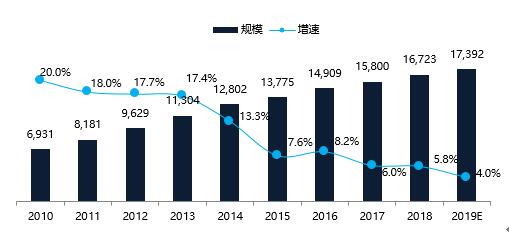

中康CMH数据显示,2018年七大药品终端整体市场规模16,723亿元,同比增长5.8%,预计2019年增长速度继续下降到4.0%,市场规模17,392亿元。分渠道来看,医院三产药店将继续扮演新药上市和承接处方外流的重要角色,2019年预计增长达到36.8%。电商渠道仍将保持30%以上的增长。随着新版基药目录的扩充,在医联体和分级诊疗的推动下,基层医疗也将延续较快的增长速度。

图1:2010-2019E药品终端市场规模和增速

单位:亿元

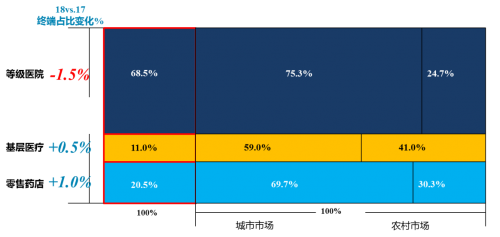

从七大终端的结构上来看,2018年城市等级医院市场总规模8635亿元,同比增长3.7%,城市等级医院占终端药品市场的51.6%,受到4+7带量采购和辅助药重点监控的影响,2019年预计增长幅度下降到1.8%,预计市场规模8788亿元,占比下降到50.5%;县域等级医院的发展趋势和城市等级医院类似,2018年总体市场规模2835亿元,增长3.2%,2019年预计市场规模2871亿元,同比增长1.3%,县域等级医院占比从16.9%下降到16.5%。零售药店(不含医院三产药店)2018年药品总规模2869亿元,重新回到第二大药品终端的位置,同比增长6.7%,2019年预计增长5.4%,市场总规模3023亿元,占比从17.2%提高到17.4%。随着新药上市提速和控药占比导致部分高价药外流到院外药店,医院三产药店市场规模快速扩张,2018年,总销售规模475亿元,增长50.3%,2019年预计市场规模650亿元,增长仍然高达36.8%;网上药店继续保持快速增长,2018年网上药店药品销售规模78亿元,同比增长30%,预计2019年市场规模102亿元,同比增长30.8%。新一版基药目录扩容,医联体和分级诊疗的持续推荐,基层药疗药品市场保持高于行业的增速,2018年,城市基层市场规模1080亿元,同比增长13.7%,预计2019年同比增长8.9%,规模扩大到1177亿元;农村基层医疗2018年市场规模751亿元,增长5.5%,2019年预计市场规模781亿元,增长4%。

图2:2018中国药品市场格局及其变化

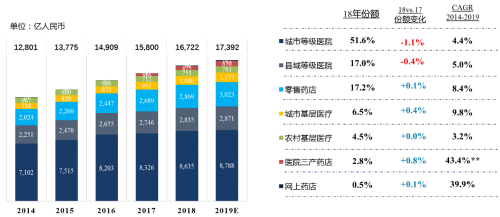

图3 中国药品七大终端市场规模和增速

新品上市将成为主要增长驱动力

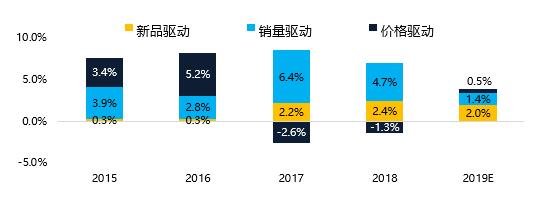

在鼓励创新的大背景下,创新药审批上市、进入医保和销售上量效率大大提高,深刻影响市场格局。新药上市对市场的增长贡献连续3年维持在2个百分点以上。

图4:2015-2019年药品终端市场增长驱动力

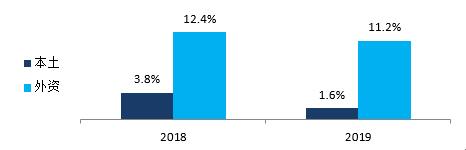

外资企业成为市场增长的主要动力

2018年,外资企业终端市场增长率达到12.4%,增速远远高于本土企业,成为市场增长的主要动力,对市场增量贡献接近50%;预计2019年,外资企业的总体增速仍将维持在11.2%的高位,对市场的增量贡献接近70%,本土企业的增速从3.8%下降到1.6%。

从市场规模领先的前20家企业来看,阿斯利康、恒瑞和罗氏三家企业2018年的增速超过20%,恒瑞排名前进两位,进入行业前10。阿斯利康市场规模已经接近辉瑞的水平,预计2019年,阿斯利康将超越辉瑞,成为国内市场规模最大的制药企业。

图5:2018-2019E年外资和本土企业市场增速比较

表1 2018年,终端市场领先的前20名企业市场表现

四、创新药审批上市、进入医保和销售上量效率大大提高,深刻影响市场格局

2018年我国药品审评审批制度改革成效显著,新药审评明显提速,药物研发创新取得进步,公众用药可及性和安全性得到了更好的保障;同时国家医保局启动对新近上市的抗癌药、孤儿药谈判工作,推动将疗效明确、临床必需的新药、好药,通过谈判以合理价格及时纳入医保目录范围。

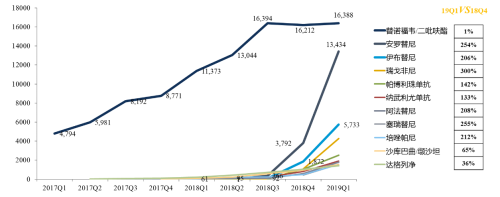

中康样本医院数据显示,2018年Q3以来多种新近上市的抗癌药物在医药端销售快速上升,安罗替尼、伊布替尼等新上市产品2019年Q1环比增长超过200%。

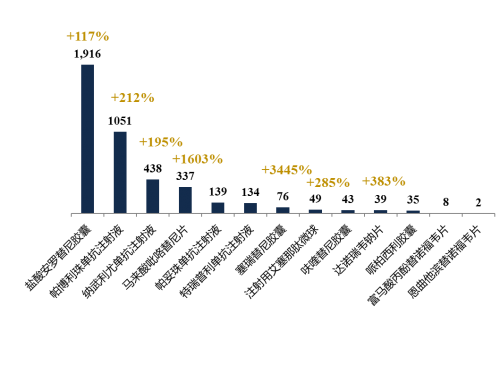

除医院端外,抗癌类药物在院外自费药房的销售也呈现爆发式增长,排名前三的分别是盐酸安罗替尼、帕博利珠单抗和纳武利尤单抗。

图6 部分新近上市重磅产品样本医院销售额-万元

图7 部分新近上市重磅产品预计2019全年在院外自费药房的销售额-百万元

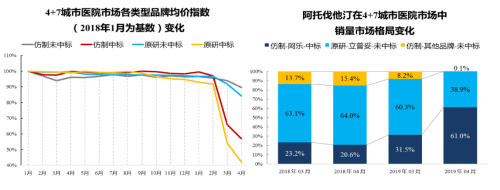

五:带量采购品种价格断崖式下跌,原研产品市场份额大量被替代,未中标产品在医院市场基本出局

带量采购政策落地以来,4+7城市医院市场中标药品价格断崖式下跌,中康数据显示,2019年4月,中标药品医院市场价格降幅在40%~60%之间;同时,中标药市场份额迅速上升,原研未中标品牌份额下滑显著,未中标仿制药品牌逐渐下降为零,基本出局;以阿托伐他汀为例,中标品牌阿乐与原研药立普妥在4+7城市医院市场发生了置换,2019年4月阿乐份额达到60%,比2018年同期提升了接近40个百分点。

图8-9 “4+7”城市医院市场药品价格及典型品类份额变化

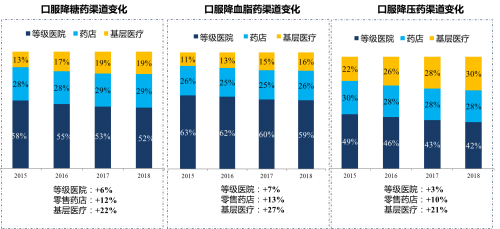

六:分级诊疗初见成效,慢性病药向基层医疗转移

自2015年国务院办公厅发布《关于推进分级诊疗制度建设的指导意见》以来,在“保基本、强基层、建机制”原则的指导下,基层医疗在我国医疗体系中扮演了越来越重要的角色;中康CMH数据显示,基层医疗的慢病类药品占比逐年提升,如口服降糖、降血脂、降压药等,呈现出较为明显的由城市等级医院向基层医疗转移的趋势;

图10:典型慢病用药品类渠道变化趋势

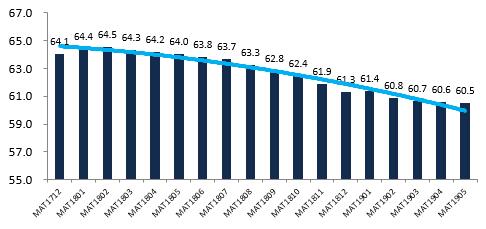

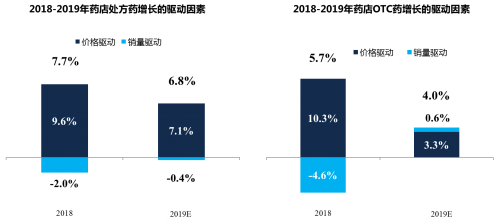

七、零售药店行业客单量持续下滑,品单价驱动行业增长

零售药店经营面临新的挑战,客流持续下滑,药店增长驱动力单纯依靠价格驱动为主;在增长放缓、客流下滑、成本上升的三重叠加效应下,零售药店的经营呼唤价值创造和专业升维的新模式,在满足患者购药基本需求的前提下,提升专业度和药事服务,创造新的增长点。

图11:零售药店客单量(亿人次)变化趋势

图12:2018-2019 零售药店Rx/OTC增长驱动因素

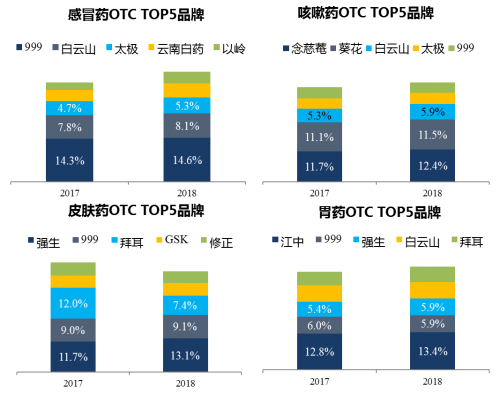

八、零售药店OTC市场品牌回归,头部品牌份额明显增长

近年来,大部分OTC品牌企业为了适应连锁的毛利需求,通过提价让利渠道的方式提高连锁企业的综合毛利,零售端OTC市场头部品牌份额逐年提升,市场向品牌药品聚拢的趋势逐渐显著。随着国民消费能力的提升,以及品牌意识的增强,在OTC市场,尤其是典型的自我药疗领域,代表着质量和诚信的大品牌越来越成为影响购买决策的重要因素。

图13:零售药店头部品牌集中度变化趋势

图14 OTC大品类Top5 品牌份额趋势

结语:

随着医改进入深水区,药品终端市场格局将持续变化,市场进入洗牌和重构期,创新型企业迎来发展的黄金期,创新药领域成为投资热点。仿制药市场面临大范围洗牌,具有一定创新能力和成本优势的企业将会胜出。消费者自我治疗和保健市场的竞争逐渐从产品和毛利的竞争转向品牌竞争。

走出舒适圈,重新定义竞争、重组资源要素、重塑商业模式将是未来企业生存和发展的关键。

2022-05-23

2022-05-23

2022-05-23

2022-05-23

2022-05-22

2022-05-21

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-20

2022-05-19

2022-05-19

2022-05-19

2022-05-18

2022-05-18